Azt látom, hogy két narratíva van, amikor Budapest pénzügyi helyzetéről valaki megnyilvánul. Az egyik, talán leegyszerűsítve kormánypárti megközelítés az, hogy volt pénz, elherdálták, csőd. A másik megközelítés, hogy a kormány elvette a pénzt a jelenlegi városvezetéstől, nem engedik működni, harc a csőd ellen.

Érdemes számok segítségével közelebb kerülni a valóság megértéséhez.

Egy település pénzügyi helyzet szempontjából három kategóriába sorolható. Az első esetben akkor beszélünk gazdálkodási szempontból fenntartható településről, ha a folyó évi működési bevételek meghaladják a folyó évi működési kiadásokat, és a többlet legalább a felújítási feladatokra elegendő (adaptív felújítási „kötelezettség”). Az adaptív felújítási kötelezettség azt jelenti, hogy meglévő eszközeit (például utak, hidak, felüljárók, épületek, zöldfelületek stb.) nem csak karbantartja, de legalább amortizációs jellegű felújításokat képes elvégezni, és mindezt a XXI. századi igényeknek megfelelően teszi.

A második csoportba azok a települések tartoznak, amelyek esetében a folyó évi működési bevételek elérik a folyó évi működési kiadásokat. Ez egy működőképes modell. Azaz napi kiadásait finanszírozni képes, de már csak külső forrásból (hitel, támogatás) tudja az amortizációs pótlásokat végrehajtani. Nem ideális ez a helyzet, de sok önkormányzat valójában ebben van.

Akkor beszélünk arról, hogy fenntarthatatlan egy település gazdálkodása (ez nem meglepő módon a harmadik csoport), ha a folyó évi működési bevételek nem érik el a folyó évi működési kiadásokat. Kérdezhetnénk, hogy ilyenkor mi történik a hiánnyal, hiszen minden számlát ki kell fizetni év végére, és működési hitele nem lehet a településnek. Ebben a verzióban ezt úgy lehet megoldani, ha képes a település a korábban fel nem használt pénzeit (maradványt) beforgatni az éves hiány fedezetére. Ez tulajdonképpen pontosan ugyanúgy történik, mintha egy családi kasszát néznénk. A különbség az, hogy amennyiben a családi kassza hiányt mutat, akkor elmehet pénzért, és hitel segítségével pótolja ezt. Ehhez csak a bank „engedélye” kell, amikor hitelképesnek tekint minket (vagy sem), és már folyósítható a segítség. Az önkormányzatoknál ez nem így van, ott kell a bank hitelképességi vizsgálata, de kell a kormány engedélye is. Erről a gazdasági béklyót jelentő anomáliáról később külön írok.

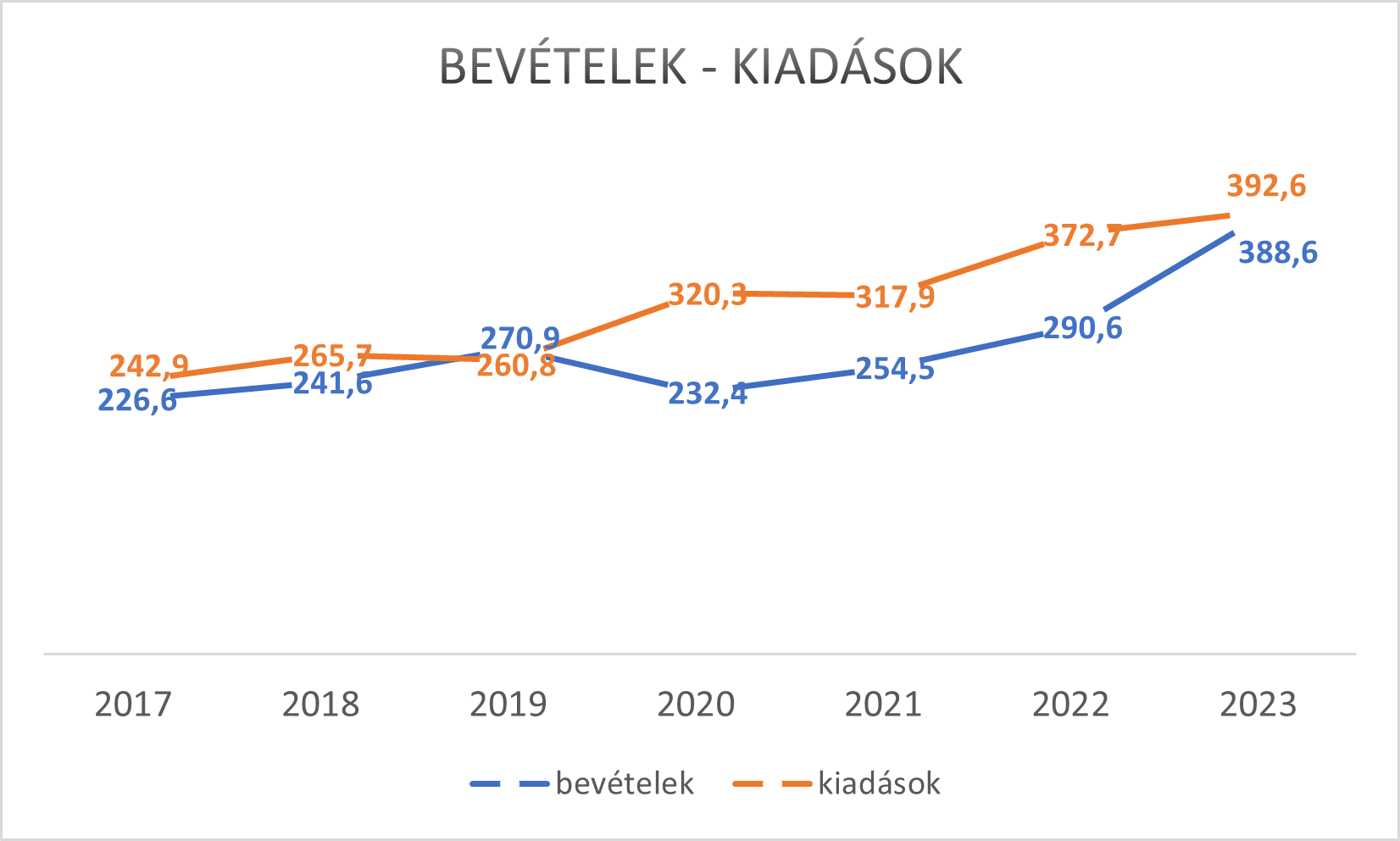

A kategóriák felállítása után most már nyilván izgalmas kérdés, hogy vajon Budapest most hol áll ezeken belül.

Ahogy az ábrán látszik, a folyó évi bevételek és kiadások közötti ollót tekintve volt három brutálisan nehéz év, és mintha 2023-ban nyerte volna vissza erejét Budapest. Ez a három év (2020-2022) a COVID, az ebből következő gazdasági válság, a kormányzati megszorítások, és a háború, infláció, majd az energiaár robbanásának időszaka. A kiadási oldal növekedett, míg a bevételi két éven át nominálisan csökkent.

A két vonal közötti forrást a korábban el nem költött pénzekből lehetett csak finanszírozni. De ezek a források elfogytak 2022 végére, és onnan egyértelművé vált a helyzet. Annyit lehet költeni, amennyi pénz befolyik. Már nincsen lehetőség maradványra építeni, mert ez a mozgástér érdemben elfogyott.

Elsőre mondhatnánk, hogy de szépen megugrottak a kiadások, hiszen 2019-hez képest ez 48%-os nominális növekedés. De akkor bontsuk szét egy kicsit, és látszik, hogy miről is van szó:

1. 2019-ben 10 milliárd forint volt a szolidaritási hozzájárulás összege, 2023-ban ez már 58 milliárd forint (és bizony utolsó fillérig inkasszálta ezt az összeget a kormány). Ha ezzel korrigáljuk a számokat, akkor már csak 33%-os növekedés van a vizsgált időszakban. Miközben az infláció 46%-os volt.

2. Van egy másik tétel is, amiről nem tehetett Budapest. Ez a kormány és az MNB közös gazdaságpolitikai útkeresésének a terméke. A magas jegybanki alapkamat. Miért van ennek történetünk szempontjából jelentősége? A főváros kamatkiadásainak meghatározó eleme a BUBOR, ez a mérőszám erős összefüggésben van a jegybanki alapkamattal. Azaz, ha erősen emelkedik az alapkamat, akkor biztosak lehetünk benne, hogy erősen emelkedik a BUBOR összege is. 2019-ben ennek éves átlaga 0,16%, míg 2023-ban 15,05%. Nézzük mi következett ebből Budapestre nézve: 2019-ben a kamatkiadás 1,6 milliárd forint volt, míg 2023-ban 25,7 milliárd forint ugyanarra a korábban felvett hitelösszegre.

Ha korrigáljuk a fenti számainkat, akkor látszik, hogy már csak 24%-kal nőttek a kiadások a 2019-2023 közötti időszakban. Ez azért nagyon elmaradt az infláció mértékétől.

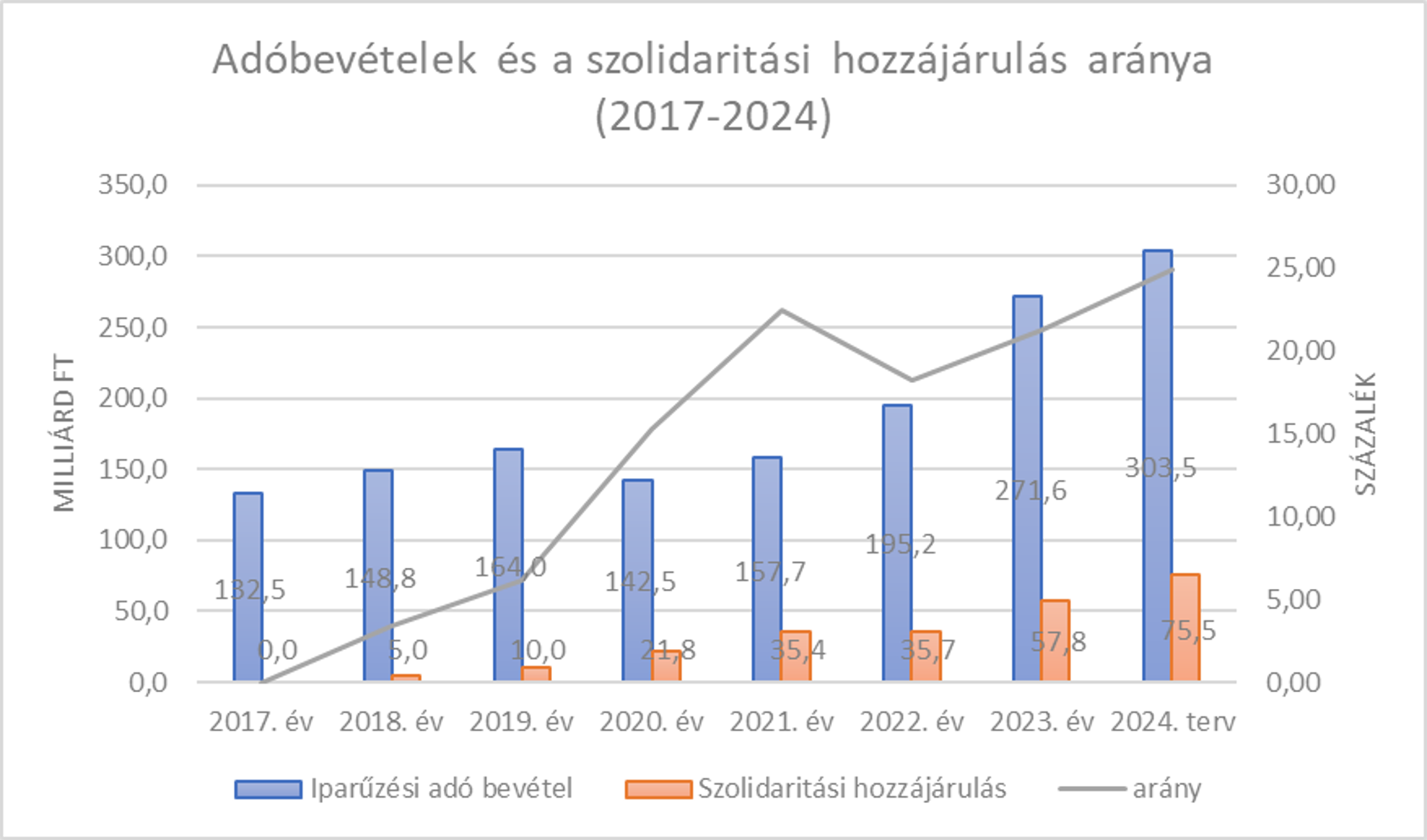

Érdemes még egy ábrát megnéznünk, amely nyilvánvalóan összefüggésben van a fentiekkel. De előtte egy kis emlékeztető. Sokat beszéltünk már arról, hogy van egy elvonás, amelyet masszív politikai fegyverként használ a kormány az önkormányzatokkal szemben. Ez a szolidaritási hozzájárulás. Amikor bevezették, akkor az volt a mondás, hogy a közoktatási intézmények államosítása miatt azokat a pénzeket szedik el a településektől, amiket az állami normatíván felül beleraktak az iskolák jobb működtetésére. Ha nincs iskola, akkor nem is kell adni pénzt elv vezethette a kormányt.

Azóta azt is mondhatnánk, hogy önálló iparággá nőttek ki magát ez a pénzbehajtás. Ugyanis 2024-ben 307,6 milliárd forintot szednek így be az összes települési önkormányzattól, míg korábban (2017. évi költségvetés alapján) 26,6 milliárd forint volt ez az összeg.

Budapest működési bevételeinek több mint kétharmada az iparűzési adóból származik (2017-2024. közötti időszak átlaga 69%). A normatív támogatások, amelyet kötelező feladatok ellátására kap, hasonlóan a többi önkormányzathoz a bevételek 14%-át teszik ki. A maradék pedig egyéb bevételekből áll össze működési oldalon (bérleti díjak, osztalékbevételek, térítési díjak, parkolási bevételek, közterülethasználati bevételek stb.).

Az ábra sajnos jól mutatja, hogy nemcsak nominálisan nőtt a szolidaritási hozzájárulás, hanem az elvonási arány is drasztikusan emelkedett. Azaz az iparűzési adóból származó bevétel kb. negyedét kell befizetni ezen logika alapján. Miközben nincsen érdemben egyéb bevétel.

Amennyiben a fenti adatok alapján meg kellene határoznom, hogy milyen helyzetben van Budapest gazdálkodása, akkor csak pillanatfelvételeket tudok mondani. Egyértelmű, hogy 2020-2022. között fenntarthatatlan pályán volt. Ezt a helyzetet sikerült korrigálni, de nem jelenthető ki, hogy a működőképes modellt sikerült volna stabilan elérni. A készülő kormányzati javaslatok (szolidaritási hozzájárulás emelése, iparűzési adó növekmény elvonása), pedig egyértelműen visszalökik Budapestet a fenntarthatatlan modellbe. És akkor még hol vagyunk attól, hogy adaptív felújítási kötelezettségeinket teljesíteni tudnánk, és saját forrásból beruházásokat hajthatnánk végre.

Azért egyet érdemes rögzíteni: csődről az beszél, aki csődöt akar előidézni.